在日本贷款买房的流程是什么?

2018-06-29 20:20:08

一. 中国人能在日本贷款买房吗?

海外投资人可以在日本贷款买房,没有限制,日本当地也有银行可以提供贷款。

1. 中国人在日本贷款买房有什么要求?

日本对于海外投资者在日贷款买房并没有过多的政策限制,一般买家只要年满18周岁、有稳定工作及收入并具有还款能力、身份证合法且无犯罪记录就可以在日本申请贷款买房。但是不同银行对海外买家有不同的要求,一般日本的银行对中国贷款人的规定较为严格,而中国银行的日本分行则相对宽松。

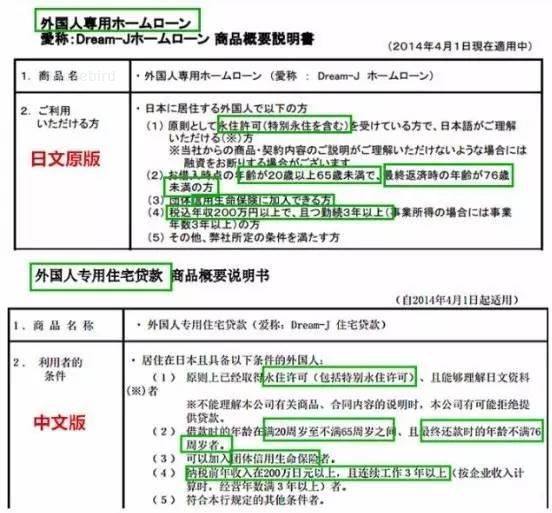

以日本的骏河银行为例,骏河银行要求海外买家符合以下条件才能申请贷款:

(1)原则上取得永久居住许可;

(2)能够理解日文资料及贷款相关文件;

(3)借款时年龄在20周岁至65周岁之间,最终还款年龄不超过75周岁;

(4)有加入团体生命信用保险的资格;

(5)税前年收入在200万日元以上,且连续工作3年以上;

(6)符合其他规定。

日本骏河银行对海外贷款人的规定

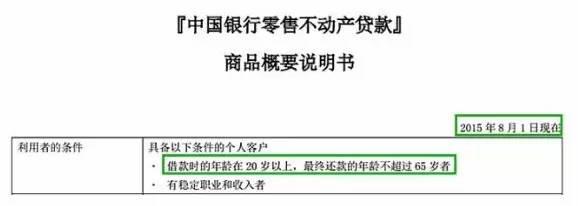

与制定严格要求的日本本土银行不同,中国银行在日分行对中国贷款人的规定非常宽松。以中国银行(东京分行)为例,只要贷款人年满20周岁最终还款年龄不超过65周岁且有稳定的工作及收入即可申请贷款。

中国银行(东京分行)对贷款人要求

中国银行- 零售不动产抵押贷款

产品说明

零售不动产抵押贷款,是涵盖中小企业、自然人等以不动产为主要抵押品而进行的融资业务。

产品特点

借款人可将贷款用于购买住房或投资物件、家居装修、修房等其他修正费用等消费需求。原则上贷款货币为日元,通常贷款成数不得超过所购住房交易价格或评估价值(孰低法)的70%, 贷款期限为20年以内。

适用客户

原则上为具有日本国籍的自然人以及具有在日合法居留资格的中国籍自然人,对于不具有在日居留资格的中国籍自然人,须要求其在日本开设存贷款账户,原则上购房首付款在50%以上,贷款期限不超过15年。

办理流程

(1) 申请零售不动产抵押贷款,提交身份证件。

(2) 在我行开办活期存款账户。

(3) 由我行审核贷款申请。

(4) 放贷款并设定不动产的抵当権。

(5) 请保持账户余额,以便顺利还每月的利息款。

提交证件

(1) 有关借款人本人的证明书(身份证件、住民票等)

(2) 有关借款人收入的证明书(源泉徴収票、课税证明书等)

(3) 有关购入不动产的证明书(买卖合同书、登记誊本等)

(4) 所有零售不动产抵押贷款申请书

(5)印章(登陆印章)

2. 在日本买房,贷款的上限额度是多少?

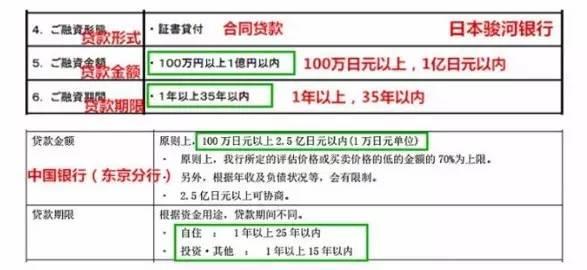

海外买家在日本的贷款额度及贷款年限因银行不同而有所差异。一般来说,中国人在中国银行贷款的额度比日本银行的额度高。以日本骏河银行和中国银行(东京分行)规定中国买家可贷款100万日元—2.5亿日元,住宅用房产贷款年限为1—25年,投资及其他用途的房产贷款年限为1—15年。

骏河银行vs.中国银行(东京分行)

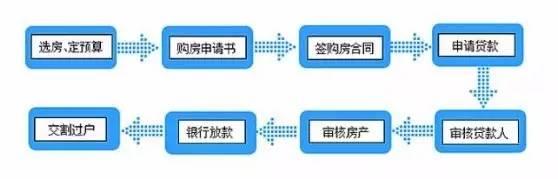

二. 在日本贷款买房的流程是什么?

通常买家应在签约购房合同后,房产过户前申请贷款。从申请贷款到银行放款,一般需要3周到1个月的时间。

在日贷款买房流程简图

在日本贷款买房的流程共分为8步:

1. 买家选定房产,确定购房预算

买家选定中意房产后,应结合自身可接受预算,确定贷款金额及方式。

2. 买家提交购房申请书

买家应向开发商或卖家提交一份购房申请书,并支付10%的首付款。为节省时间,买家可以在这个流程的同时办理公证手续。

3. 签署购房合同

一般买家提交购房申请后1周左右即可签署正式的购房合同。

4. 贷款人向银行提交相关材料

贷款人需要将身份证、护照、签字或印章、3年纳税记录、3年工资流水、在职证明、体检报告、单身证明或结婚证等相关资料提交给银行。

5. 银行审核贷款人的资质

这一过程中,银行会对贷款人的身份、收入情况、犯罪记录等信息进行调查及核对,以确认贷款人是否具有贷款资质。

6. 银行审核房产

审核房产时,银行主要负责评估房产的价值,调查房产的合法性,以保证贷款人与银行双方的风险最小化。

7. 审核通过,银行放款

一般银行会提前一个星期通知放款时间及放款金额。

8. 房产交割、办理过户

该流程由司法书士(相当于国内的律师)全程跟进。

三. 在日本贷款买房时应注意什么?

打算在日本贷款买房的中国买家应该注意两个问题:

1.还款问题

(1)还款能力

在申请还款前,买家应计算好自己的收益(如租金收益)是否足够偿还贷款,确保自己具有还贷能力。

(2)还款时间

贷款后应该保证按时偿还贷款,如果逾期未偿还,情况严重的可能会被没收房产。

2. 贷款利率

日本的贷款利率不是固定的,而是根据国家基准利率浮动的。虽然近二十多年以来,日本的贷款利率普遍较低,但也不能排除某一年利率会大幅上涨的可能。

在日本贷款买房时,中国买家一定要提前了解相关银行规定,以确定自己是否满足贷款条件。国内外汇管制严格,还贷时涉及的外汇问题需要严格遵守国家及具体银行的规定来操作。同时,也要注意购房过程中可能出现的风险。